- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

Små og mellomstore displayindustri 2026: Fem vekstspor bak stigende forsendelser og fallende inntekter

Det store bildet: Forsendelser stiger, inntekter faller

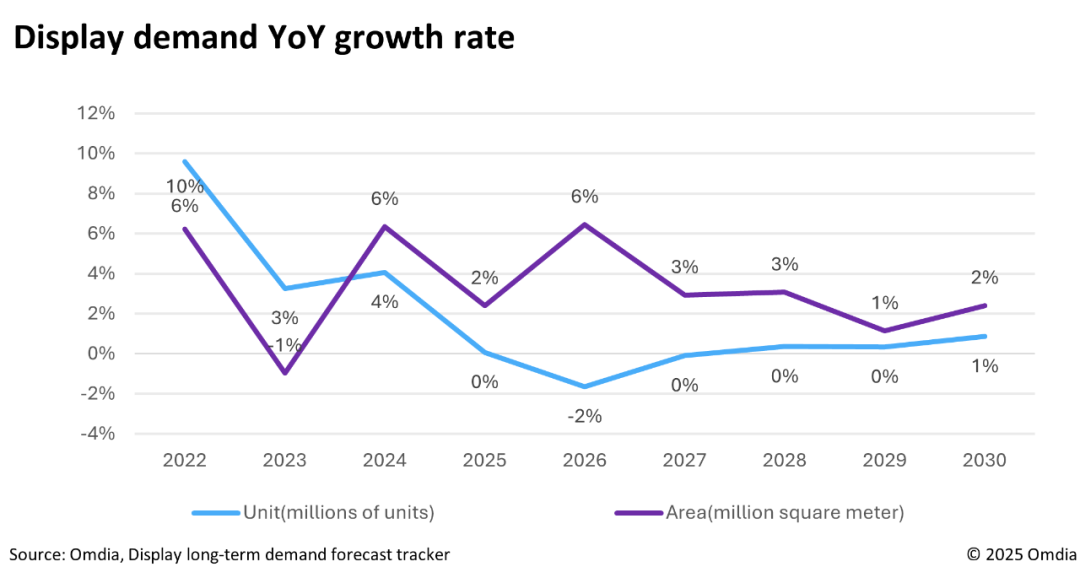

Omdias siste junidata avslører at globale LED-videoskjermforsendelser i Q1 2026 økte med 0,6 % fra år til år, men inntektene falt med 2,3 % – den første inntektsnedgangen siden 2022. Et annet signal fortjener oppmerksomhet: Omdia anslår at den globale etterspørselen etter skjermpaneler vil falle med 6 % år-til-år på bare 202 %, med vekst på 202 %.

Imidlertid, "stigende volum, fallende pris" betyr ikke at bransjen mangler muligheter. Strukturelle divergenser er i gang: inntektene fra den tradisjonelle ordinære produktlinjen (1,0–1,99 mm pikselbredde) falt 6,8 % fra år til år, mens etterspørselen innen bilindustri, energilagring, og medisinske segmenter akselererer. Ebbe og flod er tydelig for de som ser nøye etter.

Fem spor verdt å se 1. Bilskjermer: Den mest sikre vekstdriveren

Globale forsendelser av skjermpaneler for biler nådde omtrent 240 millioner enheter i 2025, en økning på 4,0 % fra år til år, og er anslått å overstige 250 millioner enheter i 2026. Gjennomsnittlig antall skjermer per kjøretøy klatrer fra 2,5 til 3-senterkonsoller, reflektorer, instrumentklynger og elektroniske instrumentklynger. et inkrementelt modulbehov. Automotive OLED vokser enda raskere: markedet utvidet seg med 56,7 % fra år til år i 2025, med Omdia anslår 64,3 % vekst i 2026, selv om LCD fortsatt er dominerende for vanlige applikasjoner og OLED for tiden er konsentrert i premiummodeller. På teknologifronten dukker Mini LED-bilskjermer opp som et nytt fokuspunkt - Honghe Technology debuterte en 0 OD Mini LED-bilskjerm i juni, og flere produsenter svinger fra kommersiell skjerm til bilsegmentet.

2. Energilagring og ; strømforsyningsskjermer: Å ri på den nye energibølgen

Globale leveranser av energilagringsceller økte til 612,39 GWh i 2025, en svimlende 94,59 % år-til-år økning, med 740 GWh anslått for 2026. Fra januar til mai 2026, nådde Kinas akkumulerte salg av energilagringsbatterier 255,5 % opp fra 255,5 GWh til 57. vekstraten for strømbatterier i samme periode. Ladestasjoner, UPS-systemer, og bærbare energilagringsenheter krever alle statusvisningsmoduler, med strenge krav til brede driftstemperaturområder, motstand mot elektromagnetisk interferens og utendørs ytelse med høy lysstyrke.

3. Displayer for medisinsk utstyr: Høye marginer, høye barrierer

Kinas marked for medisinsk utstyr nådde 1,22 billioner RMB i 2025, og vokste med et årlig gjennomsnitt på 9,9 % i løpet av den 14. femårsplanen. Etterspørselen etter skjermmoduler i ventilatorer, oksygenkonsentratorer, og ultralyddiagnostisk utstyr fortsetter å vokse jevnt. Så snart en leverandør kommer inn i forsyningskjeden for medisinsk utstyr, er byttekostnadene høye og kundenes klissete er sterk. Medisinsk sertifisering, bred driftstemperaturstøtte, og forsyningsforpliktelser med lang livssyklus er adgangsbarrierer.

4. HMI (Human-Machine Interface): Fra å selge skjermer til å selge løsninger

Kunder trenger ikke lenger bare en skjerm – de trenger en integrert "display + touch + control"-løsning. Touch-display-integrasjon, tilpassede dimensjoner og grensesnitt, og applikasjonsspesifikke kontrollskjemaer signaliserer at modulprodusentenes verdi går fra maskinvare til løsninger. Spilleren som kan levere en plug-and-play interaktiv løsning fanger den høyere marginen.

5. Liten og mellomstor OLED: IT og bil er den virkelige veksten

AMOLED-penetrasjonen for smarttelefoner har platået (anslått til 43,2 % i 2026, opp bare 2 prosentpoeng fra 2025), men IT-OLED øker: Forsendelser av OLED-bærbare datamaskiner anslås å vokse 44,9 % fra år til år i 2026, og OLED-stasjonære skjermer med 58,0 %. BOEs 8.6. generasjons OLED-produksjonslinje startet offisielt masseproduksjon 17. juni, og markerte et vendepunkt for mellomstor OLED-kommersialisering. RUNTO anslår at prisene på OLED-paneler for bærbare datamaskiner vil synke med mer enn 30 % innen utgangen av 2027. For modulprodusenter er OLED og industriell OLED segmenter verdt å posisjonere for tidlig.

To risikoer å overvåke

For det første blir den globale paneletterspørselen revidert nedover over hele linja. Geopolitiske spenninger i Midtøsten og økende minnekostnader presser PC-merker til å øke prisene med 20–30 %, noe som kan undertrykke etterspørselen i sluttmarkedet ytterligere. For det andre, priskrigen viser ingen tegn til å ta slutt snart. Inntekter fra 1,0–1,99 mm pikselpitch-produkter fortsetter å gli, og under paradigmet «stigende volum, fallende pris», er det å konkurrere på pris alene en stadig smalere vei.

Konklusjon:Bransjen møter generelt motvind, men bilindustrien, energilagring, og medisinske skjermer gir sikkerhet med høy etterspørsel. HMI-løsningsevner og differensiert OLED-posisjonering er nøklene til lønnsomhet. I stedet for å konkurrere på pris i et rødt hav, er det vinnende trekket å gå dypt og smalt i de riktige segmentene.

Om CNK

Grunnlagt i Shenzhen i 2010, utvidet CNK Electronics (CNK i korte trekk) den verdensledende fabrikken i Longyan, Fujian i 2019. Det er en nasjonal spesialisert og innovativ "lille gigantisk" bedrift som spesialiserer seg på design, utvikling, produksjon og salg av displayprodukter. CNK gir kundene et komplett utvalg av kostnadseffektive små og mellomstore skjermmoduler, løsninger og tjenester med utmerket kvalitet over hele verden. Orientert i teknologi og høy kvalitet, CNK holder bærekraftig utvikling, jobber for å tilby kundene bedre og stabile tjenester.